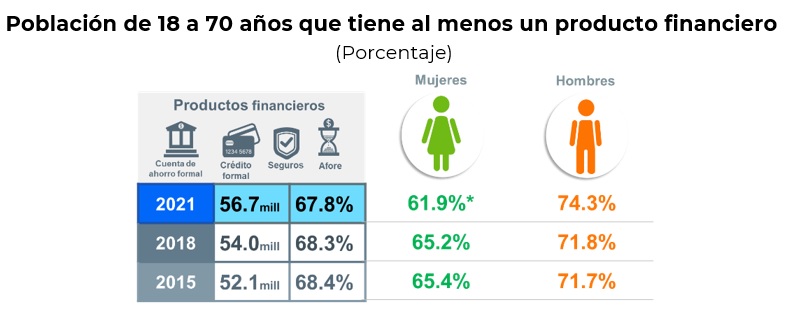

La inclusión financiera en México registró revés, pues en los últimos seis años se registró una contracción dentro de la población de 18 a 70 años que dispone de un producto financiero, en donde destacó la menor disposición de seguros y cuenta para el retiro.

En México, en 2015 la población de 18 a 70 años de edad que afirmó disponer de un producto financiero ascendió a 52.1 millones de personas, lo que representó 68.4 por ciento de la población total. Para 2021, los datos correspondientes se colocan en 56.7 millones individuos y 67.8 por ciento.

De acuerdo con los resultados de la Encuesta Nacional de Inclusión Financiera (ENIF), 2021, la contracción en el uso de productos financieros se registró particularmente por la baja que se observó en el segmento de mujeres, en donde el porcentaje bajó de 65.4 a 61.9 por ciento en los últimos seis años. En contraparte, entre los varones, la porción de población con un producto financiero subió de 71.7 a 74.3 por ciento.

Cabe mencionar que el periodo del estudio coincidió con la suspensión de actividades sociales y productivas por el brote del COVID19, a partir de marzo de 2020 en México, lo cual derivó en la mayor caída de la economía mexicana en casi cien años: -8.2 por ciento a tasa anual en 2020.

Comportamiento por productos

De acuerdo con la ENIF 2021, 41.1 millones de personas de 18 a 70 años tenían al menos una cuenta de ahorro formal (cuenta bancaria o en institución financiera), cifra que representa 49.1 por ciento de la población en ese rango de edad. En 2018, este dato fue de 47.1 por ciento. Distinguiendo por sexo, 42.6 por ciento de las mujeres y 56.4 de los hombres de 18 a 70 años tenían una cuenta de ahorro formal, mostrando una brecha entre hombres y mujeres de 13.8 puntos porcentuales a favor de los hombres.

Respecto a la disposición de un crédito formal (hipotecarios, automotriz, de nómina, personal, etc); En 2021, de las personas de 18 a 70 años, 27.4 millones tenían al menos un crédito formal, cifra que equivale a 32.7 por ciento de la población en este rango de edad. Respecto a 2018, el indicador aumentó 1.6 puntos porcentuales. Distinguiendo por sexo, 31.7 por ciento de las mujeres y 33.8 de los hombres de 18 a 70 años dijeron tener algún crédito formal.

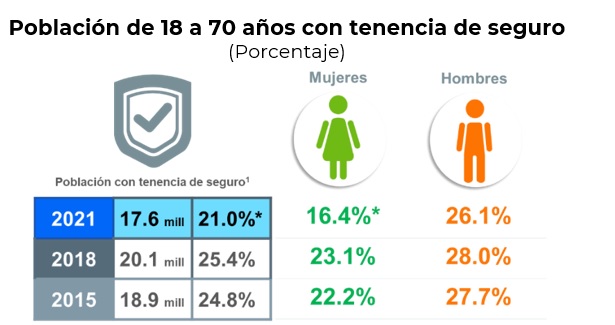

Los productos en donde se registró una sensible contracción fueron los seguros y cuentas para el retiro.

Según el estudio, en 2021, 17.6 millones de personas de 18 a 70 años tenían al menos un seguro, cifra que corresponde a 21 por ciento de dicha población. En comparación con 2018, la tenencia de seguro disminuyó 4.4 puntos porcentuales. Por género, resultó que el 16.4 por ciento de mujeres y 26.1 de los hombres declararon tener algún seguro, lo que implica una brecha de 9.7 puntos porcentuales. Respecto a 2018, el porcentaje de tenencia de algún seguro disminuyó, para las mujeres 6.7 puntos porcentuales y para los hombres 1.9 puntos porcentuales.

Finalmente, el estudio reveló que en 2021, 32.7 millones de personas de 18 a 70 años tenían una cuenta de ahorro para el retiro o Afore, cifra que corresponde al 39.1 por ciento de dicha población. El 30.6 por ciento de las mujeres y 48.7 por ciento de los hombres de 18 a 70 años contaban con una cuenta de ahorro para el retiro o Afore. La brecha para este indicador entre hombres y mujeres fue de 18.1 puntos porcentuales, dato muy similar al obtenido en 2018.

{kind=link}