- Por Ricardo Delfín

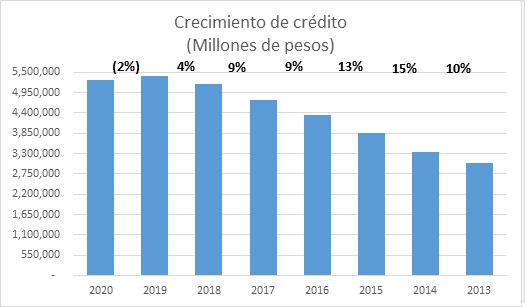

El 2020 presentó retos a la economía global y nacional sin precedentes. La pandemia de COVID-19, junto con medidas de contención, así como las jornadas de distanciamiento social han impactado en muchos sectores, y la banca no es la excepción. Es complicado identificar las razones, pero después de varios años de crecimiento en los saldos de crédito mostrados por la banca, 2020 ha sido el primer año en el que estos muestran una clara disminución.

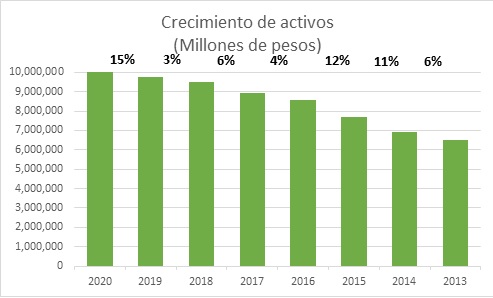

De acuerdo con información publicada por la Comisión Nacional Bancaria y de Valores (CNBV), las instituciones de banca múltiple reportan en sus balances generales (con cifras al 31 de diciembre de cada año) crecimientos en activos totales; sin embargo, hay que resaltar que esta tendencia no es igual para los saldos de créditos.

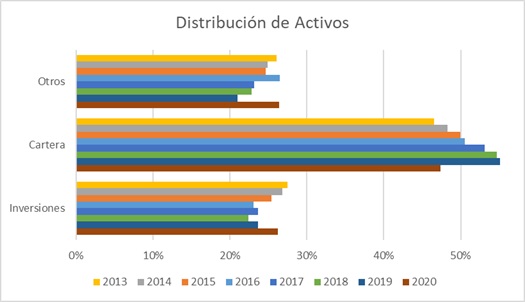

Para entender mejor el comportamiento de los activos, hay que conocer hacia dónde se han canalizado. A continuación, un análisis muestra que los activos de los bancos se han encaminado principalmente a las actividades de crédito, pero esta tendencia comienza a mostrar un retroceso en 2020.

Comportamiento de la cartera de crédito

En los últimos años se registraba un crecimiento importante, muy por arriba del producto interno bruto (PIB) en los saldos de los créditos. En 2019 ya se observaba una desaceleración y en 2020, por primera ocasión en muchos años, se presenta una disminución en el saldo de estos.

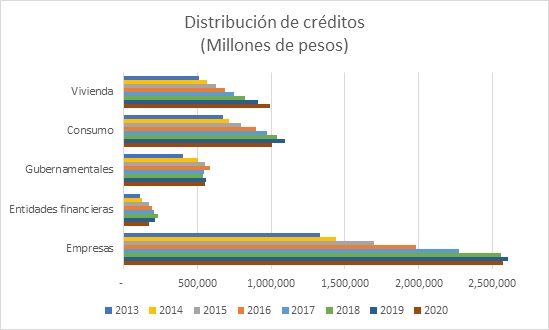

En años anteriores, la expansión de los saldos de crédito se veía en todos los tipos de crédito; sin embargo, para 2020 se muestra una clara contracción de los saldos de crédito otorgados a empresas, así como al consumo. Por otro lado, los créditos a la vivienda continúan mostrando crecimiento sólido.

Morosidad

La tasa de morosidad ha sido una preocupación constante. Conforme a la información publicada por la CNBV, los índices de morosidad1 indican deterioro al mostrar (al 31 de diciembre de 2020) un índice de 2.56 comparado con 2.20 mostrado en 2019.

El principal indicador se encuentra en créditos al consumo, que muestra morosidades de 5.36 en 2020 contra 4.35 del año anterior, y en créditos a la vivienda, de 3.35 en 2020 contra 2.88 de 2019. Estos índices de morosidad podrían ser reflejo de los retos que afrontan los deudores de la banca, y muestra las decisiones de varios bancos de registrar reservas especiales o adicionales que pudiesen no estar aún identificadas por los programas de apoyo o diferimientos de pagos de 2020.

Perspectivas del sector bancario

Parece que la tendencia de 2020 de la banca se deriva de los efectos de la contracción en el PIB de México, pero también es un reflejo de un año de mesura dentro del mercado bancario, lo cual se manifiesta en una disminución de los saldos de créditos a empresas y consumo.

No obstante, la necesidad de crédito en el país sigue latente, pero los índices de penetración bancaria siguen siendo bajos. Si bien el otorgamiento del crédito es clave en la recuperación económica, no hay que descartar una posible reacción de mesura a tomar nuevos créditos durante el año por parte de organizaciones y personas.

La rentabilidad de los bancos en 2020 claramente se vio disminuida, sin embargo, los índices de cobertura de créditos y de capitalización presentan solidez. Nuevamente, datos de la CNBV indican que el índice de capitalización de la banca se encuentra en un promedio de 17.42%, por arriba del 10.5% regulatorio, y los índices de cobertura han subido de 146% a 160% año con año. Los bancos que tengan mejor diversificados sus créditos estarán posicionados para retener la solidez, aunque un exceso de rigidez puede ser un freno al crecimiento.

Lo que es un hecho es que la crisis generada por la pandemia ha abierto nuevas oportunidades, pues el distanciamiento social ha acelerado la agenda de la transformación digital. Muchas compañías renuentes al uso de servicios digitales han comenzado a usarlos, más por necesidad que por gusto, pero han generado una costumbre.

Los bancos que logren invertir oportunamente en la transformación digital y aquellos que ofrezcan la mejor experiencia al cliente estarán mejor posicionados en el mercado.

Tener una banca sólida es una buena base para la recuperación. Lograr un ambiente económico adecuado y apetito para la inversión, así como una asesoría que brinde una estrategia de crecimiento y recuperación serán clave para que la banca pueda jugar un papel fundamental en la recuperación económica del país.

- (*) Ricardo Delfín, Socio Líder de Auditoría en Servicios Financieros de KPMG en México

{kind=link}