")

Redacción

En línea con la adversa situación económica por el COVID19, la morosidad en el pago de créditos comenzó a dispararse.

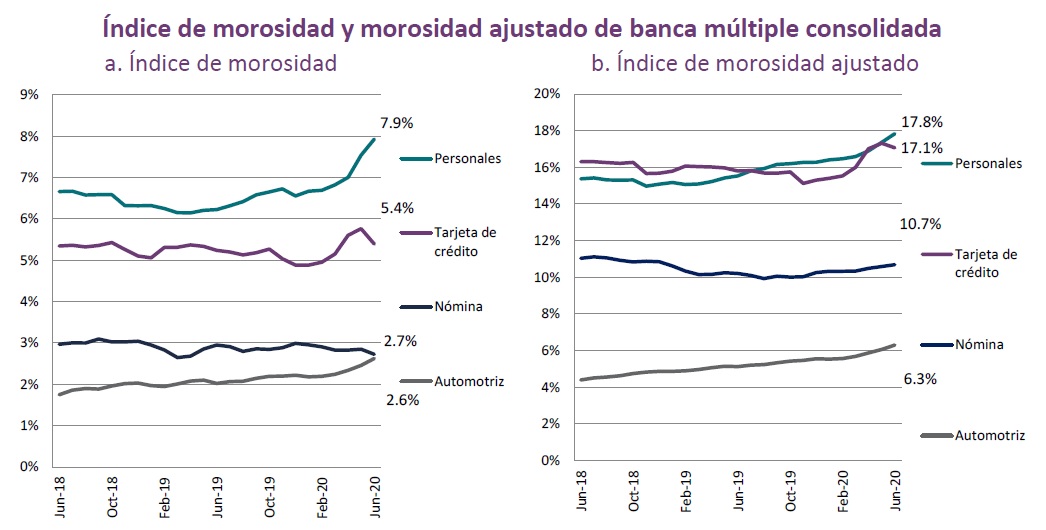

De acuerdo con el Banco de México (BANXICO), tan sólo de marzo de 2019 a junio de 2020 (el cuarto mes del confinamiento aplicado por la emergencia sanitaria), el Índice de Morosidad en créditos personal pasó de 6.2 a 7.9 por ciento en ese periodo, mientras que en el automotriz subió de 2.0 a 2.6 por ciento.

No obstante, el índice de morosidad ajustado (IMORA), en tarjetas de crédito, que considera las quitas y castigos que realizan las instituciones,8 se había mantenido alrededor del 16 por ciento desde junio de 2018 pero, a partir de marzo de 2020 ha ido en ascenso. Para junio del año pasado ya escaló a 17.1 por ciento, mientras que el de créditos personales pasó de 15.5 a 17.8 por ciento.

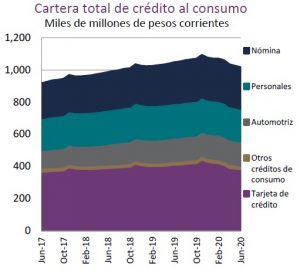

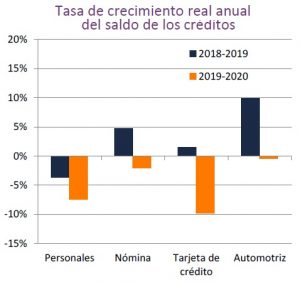

Cabe destacar que la crisis económica también impactó en el ánimo de los consumidores para contraer financiamiento, pues la colocación de tarjetas de crédito bajó de manera sensible.

De junio de 2019 a junio de 2020, la cartera de tarjetas de crédito disminuyó 9.8 por ciento en términos reales, siendo el tipo de crédito que más descendió de entre los créditos al consumo.

“Esta caída ocurrió en un contexto de una contracción generalizada en el saldo de los créditos al consumo en el segundo trimestre del presente año- La cartera de tarjetas de crédito representó, en junio de 2020, el 37.0 por ciento de la cartera total de crédito al consumo”, precisó el BANXICO.

{kind=link}